すまいる顔では、

ITシステムを使って、合理的な経営を実現することをコンセプトに、

専任SEによる無料相談を実施しています。

インボイス制度についてお困りの方は、まずは下記よりお気軽にご相談ください。

目次

仕入税額控除の要件等

インボイス制度の導入度、買手が仕入税額控除の適用を受けるには

原則としてインボイスの保存が要件となります。

売手が免税事業者や消費者など、インボイスを交付できない場合

買手はインボイスを交付してもらえないので

原則として仕入税額控除の適用を受けることができなくなります。

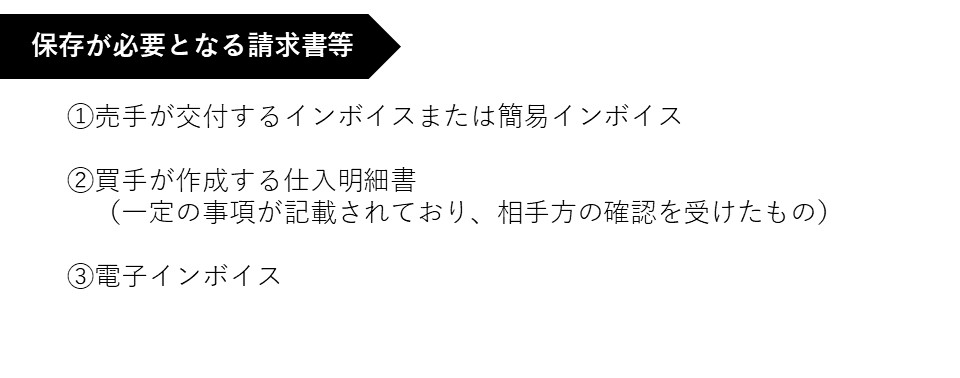

買手が仕入税額控除の適用を受けるために

保存が必要となるのがこちらです。

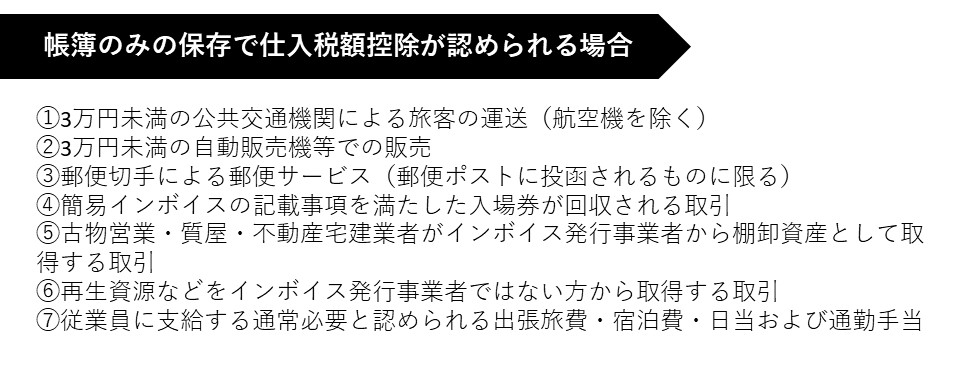

次に帳簿のみの保存で、仕入れ税額控除が認められる書類がこちらです。

これら7つの書類は、

一定の事項を記載した帳簿の保存のみで仕入れ税額控除が認められます。

上記の注意点として

現行制度では「3万円未満の課税仕入れ」や

「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は

一定の事項を記載した帳簿のみの保存で仕入れ税額控除が認められていますが

インボイス制度が導入された後は認められなくなります。

また今は受け取った請求書に「軽減税率の適用対象である旨」や

「税率ごとに区分して合計した税込み対価の額」の記載がない場合には

事実に基づき買手が追記できますが

インボイス制度が導入された後は、このような追記はできません。

インボイスの記載事項に対して謝りや記載漏れがある場合は

売手には修正したインボイスを交付する義務があるためです。

次に簡易課税制度を選択している場合、

簡易課税制度を選択している事業者の方は課税売上高を基に納付する消費税額を計算するので

これまで通りインボイスの保存は、仕入税額控除の要件ではありません。

経過措置

続いて「免税事業者などからの課税仕入れに係る経過措置」について説明します。

インボイス制度において、

売手が免税事業者などインボイス発行事業者でない場合、買手はどうなるでしょうか。

この場合

買手はインボイスを交付してもらえないので、

仕入れ税額控除の適用を受けることができなくなります。

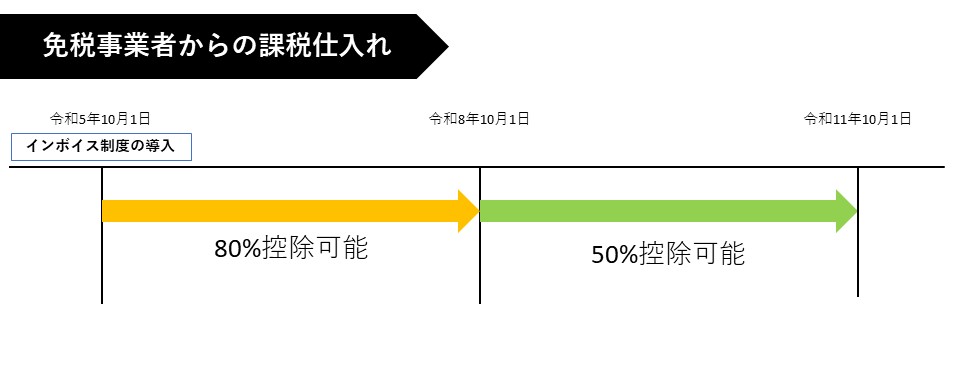

また制度導入後6年間は経過措置があります。

売手が免税事業者などインボイス発行事業者ではない場合

買手は令和5年10月1日から令和8年9月30日までの3年間は

仕入税額相当額の80%を仕入税額として控除することができます。

この場合、帳簿に経過措置の適用を受ける旨の記載が必要となります。

公表情報

今後国税庁のHPでは

インボイス発行事業者の「公表サイト」が設けられます。

公表情報とは

・インボイス発行事業者の氏名又は名称

・登録番号・登録年月日(取り消し・執行年月日)

・法人の場合 本店または主たる事務所の所在地

上記のほか、事業者から公表の申し出があった場合には

・個人事業主:主たる屋号・主たる事務所の所在地

・人格のない社団など:本店または主たる事務所の所在地

が公表されます。

また公表サイトの情報はデータでダウンロードすることができます。

WEB-APIという機能を持たせ、システム的にデータ連携も可能とされる予定です。

今後このようなシステムを活用すると便利になりますね。

終わりに

以上でインボイス塾の説明は終了です。

これまで全4回にわたって、インボイス制度について学んできました。

第1回~第4回のポイントは

第1回:インボイスは登録を受けた事業者だけが 交付できる

第2回:請求書に記載すべき事項が変わる

第3回:登録を受けた事業者にはインボイスの交付義務がある

第4回:仕入れ税額控除にはインボイスの保存が必要

です。

インボイス制度の導入まではまだ時間がありますが

請求書作成システムの改修などが必要になる可能性があります。

このため、制度導入に向けた対応は早目に検討・準備するようにしましょう。

▷関連ブログ

特集インボイス制度①制度概要編

特集インボイス制度②インボイスの記載事項編

特集インボイス制度③売手の留意事項編

特集インボイス制度④買手の留意事項編

インボイス制度に対応した請求書発行システムなどのお問合せはこちらまで