目次

インボイス発行事業者の義務等

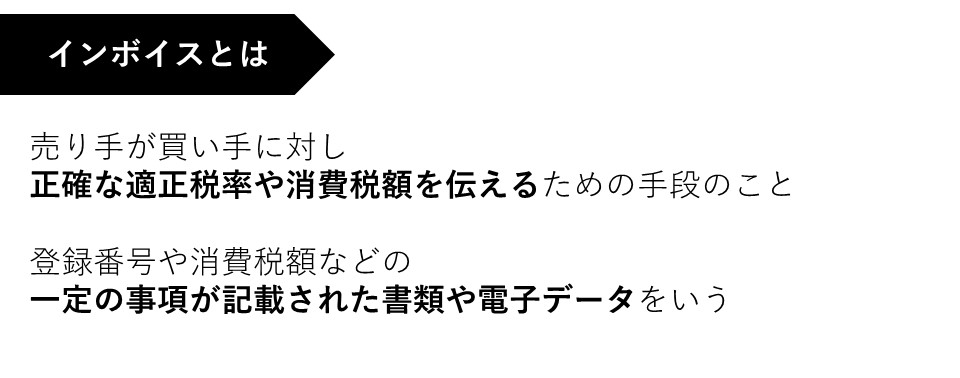

前回までの振り返りとして、インボイスのおさらいをしましょう。

インボイス制度についてお困りの方は、下記よりお気軽にお問い合わせください。

インボイスは「売手」が「買手」に交付するものです。

インボイス制度では売手、つまりインボイス発行事業者には一定の義務が生じます。

それが下記です。

インボイスの交付義務

①課税事業者である取引の相手方の求めに応じ、インボイスを交付する義務

②値引きなど対価の変換を行った場合、適格返還請求書いわゆる返還インボイスを交付する義務

③交付したものに誤りがあった場合、修正した適格請求書いわゆる修正インボイスを交付する義務

④交付したこれら①~③の写しを保存する義務

また上記義務のうち、交付義務が免除される取引もあります。

インボイスを発行することが困難な取引には、交付義務が免除されます。

交付義務が免除される取引

①3万円未満の公共交通機関による旅客の運送(航空機を除く)

②卸売市場において行われる生鮮食料品の委託販売

③農協や漁協に委託して行われる農林水産物の販売

④3万円未満の自動販売機などでの販売

⑤郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

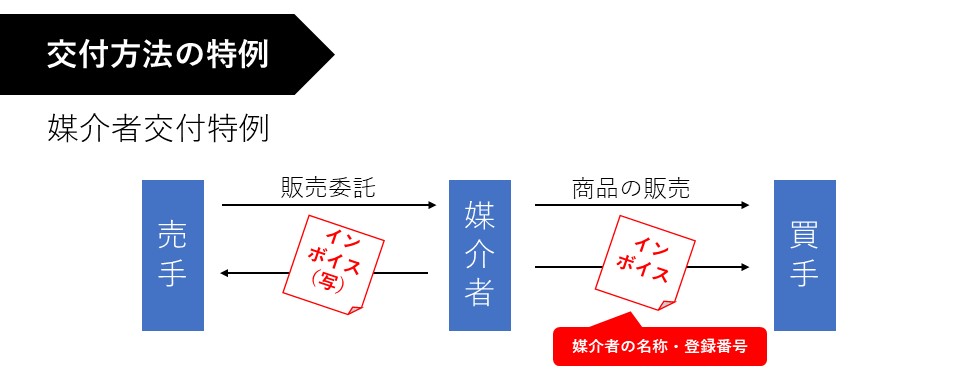

交付方法の特例

続いて、インボイスの交付方法の特例

媒介者交付特例についてです。

業務委託など売手と買手の間に媒介者を通して行う取引については

取引習慣上、売手が買手に請求書を交付するのではなく

媒介者が買手に請求書を交付するケースも多くみられます。

その場合には下記の特例を使うことが可能です。

媒介者が媒介者の名称や登録番号を記載して

インボイスを交付することができる特例があります。

インボイスを交付する人が、売手ではなく、媒介者になるのがポイントです。

そして媒介者は買手に交付したインボイスの写しを売手に交付して

それを媒介者自身も保存する必要があります。

媒介者交付特例を適用する場合は

売手と媒介者の双方がインボイス発行事業者である必要があり、

売手は媒介者が売手の商品を販売するときまで

媒介者に対し、自分がインボイス発行事業者であることを通知する必要があります。

上記の条件を満たした場合に、この特例を適用させることが可能です。

買手に交付するインボイスは

媒介者の名称や登録番号の記載でよいので、売手の名称や登録番号の記載は不要です。

また媒介者が複数の売手から販売委託を受けている場合

売手ごとにインボイスを作成しなくても、一括してインボイスを交付することができます。

インボイスに誤りがあったら

発行したインボイスに誤りがあった場合、修正インボイスを交付する義務があります。

間違いのままだと相手方が正しく税額計算できない為です。

例えば以下のインボイスのケースを紹介します。

「10%対象」の売上額が100,000円、消費税額などが10,000円と記載

正しくは売上額が110,000円、消費税額などが11,000円であった場合

誤りを修正する方法は下記のパターンがあります。

①誤りがあった事項を修正の上、

改めて記載事項のすべてを記載した書類を交付すること

②当初交付したインボイスとの関連性を明らかにした上で

修正した事項を明示した書類などを発行すること

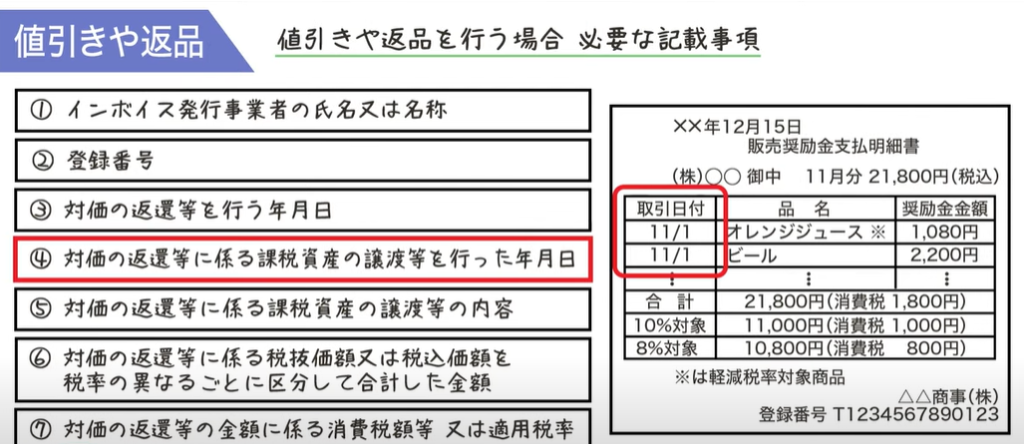

値引きや返品があったら

過去の取引について、値引きや返品があった場合は

売手は買手に「返還インボイス」を交付する義務があります。

イメージはこちらです。

値引きや返品の元となった取引年月日も記載します。

値引きや返品の処理を「最終販売年月日」や「前月末日」に販売したものとするなど

合理的に継続して行っているのであれば、

それに基づいて記載して差し支えありません。

例えば、10月に返品された商品は9月に販売された商品であるとして

継続して処理をしているのであれば「9月末日」と記載しても大丈夫です。

返還インボイスも、修正インボイス同様

1つの書類でも、相互の関連が目ウイかくな複数の書類でも

記載事項を満たしていれば大丈夫です。

また今回の内容に関するご質問は、お気軽に下記までお願いします。

最後に

今回は売手の留意事項編をご紹介しました。

第4回の次回は、買手の留意事項編をご紹介します。

▷関連ブログ

特集インボイス制度①制度概要編

特集インボイス制度②インボイスの記載事項編

特集インボイス制度③売手の留意事項編

特集インボイス制度④買手の留意事項編