未分類カテゴリー記事の一覧です

既存システムを活かす新システムの選び方|失敗しないために確認すべき5つポイント

業務のデジタル化を進める際、

多くの企業が「既存のシステムはどうするべきか?」という課題に直面します。

これまで使ってきた会計ソフトや販売管理システムを無視して新システムを導入すると、

二重入力や業務の分断が発生し、かえって非効率になってしまうからです。

本記事では、既存システムを活かしながら

新しいシステムを選定する際のポイントを5つの観点から解説します。

システム連携を前提とした選定により、

投資を無駄にせず業務効率化を進めることが出来ます。

なぜ既存システムとの連携を考慮すべきなのか

既存システムを無視した導入で起こる3つのトラブル

既存システムとの連携を考慮せずに新システムを導入すると、

深刻なトラブルが発生します。

二重入力による業務負担の増加

既存の会計ソフトと新しい販売管理システムが連携していない場合、

売上データを両方のシステムに手入力する必要が生じます。

担当者の業務負担が増えるだけでなく、入力ミスのリスクも高まります。

データの分断による意思決定の遅れ

システムごとにデータが分断されると、

経営判断に必要な情報を集めるのに時間がかかります。

在庫状況と売上データが別々のシステムに存在する場合、

正確な在庫回転率の把握が困難になりかねません。

既存投資の無駄

すでに導入済みのシステムを活用できないまま新システムを稼働させると、

過去の投資が無駄になります。販売管理システムの選定では、

既存システムとの連携可能性を事前に確認することが重要です。

(販売管理システムの選定ポイントはこちら)

システム連携がもたらす業務効率化の効果

適切にシステム連携を行うことで、大きな効果が得られます。

例えば、受注データが自動的に会計システムに反映されることで

経理部門の作業時間を大幅な短縮が実現できたり、

手入力を減らすことで、転記ミスや計算ミスを防ぐこともできます。

また、複数のシステムに散らばったデータを統合することで

経営判断に必要な情報をすばやく取得することも可能です。

中小企業の約70%がデジタル化に課題を抱える現状

総務省の令和7年版情報通信白書によると、

特に中小企業では「人材不足(48.7%)」が最大の課題です。

次いで「アナログな文化・価値観が定着している(27.8%)」

「DXの役割分担や範囲が不明確(27.4%)」

といった回答が多く見られます。

このような状況下では、

既存システムを活かしながら段階的にデジタル化を進めることが

現実的かつ効果的なアプローチとなるのです。

システム連携の基本と代表的な連携方法

システム連携とは何か

システム連携とは、複数の異なるシステム間でデータをやり取りし

業務プロセス全体をスムーズに機能させる仕組みです。

ECサイトで受注した注文データを、

在庫管理システムや会計ソフトに自動的に反映させることなどが該当します。

API連携・データベース連携・ファイル連携の特徴

システム連携には、主に3つの方法があります。

API連携

システム間で直接データをやり取りする方法です。

リアルタイム性が高く、柔軟性に優れています。

開発コストはやや高くなりますが、会計ソフトと販売管理の連携などに適しています。

データベース連携

共通のデータベースを参照する方法です。データの一貫性が保たれますが

システム間の依存度が高くなるため、社内の基幹システム統合などに適しています。

ファイル連携

CSVなどのファイルでデータをやり取りする方法です。

初期コストが低く、既存システムの改修も不要です。

手動作業が発生しやすいため、レガシーシステムとの連携などに適しています。

自社に適した連携方法の選び方

自社に最適な連携方法を選ぶには、3つの観点で検討することをおすすめします。

リアルタイム性の必要度

瞬時にデータを同期する必要があるなら、API連携が適しています。

たとえば、ECサイトと在庫管理システムを連携させる場合

注文が入ったらすぐに在庫を減らす必要があるため、API連携が最適です。

既存システムの対応状況

古いシステムでAPIに対応していない場合はファイル連携から始めることも有効です。

無理に改修するよりも、まずは実現可能な方法で連携を始めることが重要です。

コストと運用体制

初期投資を抑えたい場合はファイル連携を検討してください。

一方、将来的な拡張性を重視するなら、API連携が適していますが

自社の予算と将来の事業計画を考慮して選ぶ必要があります。

既存システムとの連携を前提にした選定チェックリスト5項目

新システムを選定する際は、以下の5つのポイントを必ず確認しましょう。

【チェック1】既存システムのAPI対応・データ連携可能性を確認

まず、現在使用している会計ソフトや販売管理システムが、

API連携やデータベース連携に対応しているかを確認します。

- 既存システムのAPI仕様書が公開されているか

- 連携実績があるシステムの事例

- ベンダーが提供する連携ツールやプラグインの有無

【チェック2】データ形式の互換性とマスタ連携の仕組みを確認

システム間でデータをやり取りする際、データ形式の互換性が重要です。

CSV、JSON、XMLなど、どの形式に対応しているかを確認しましょう。

顧客マスタや商品マスタなどの基本情報が正しく連携できるかも確認が必要です。

- エクスポート・インポート可能なデータ形式

- 顧客コードや商品コードの統一ルール

- データ変換が必要な場合の対応方法

【チェック3】カスタマイズ性と将来的な拡張性を確認

ビジネスの成長に伴い、システムに必要な機能も変化します。

将来的に機能追加やカスタマイズがしやすいシステムを選ぶことが重要です。

- 自社の業務フローに合わせてカスタマイズできるか

- 将来的に新しいシステムと連携を追加できるか

- ベンダーのサポート体制と保守プラン

システム移行を成功させるには、

段階的な導入や並行運用が可能なシステムを選ぶことも重要です。

【チェック4】導入実績とサポート体制を確認

自社と同じ業種・規模の企業での導入実績があるかを確認しましょう。

既存システムとの連携事例があれば、導入後のトラブルを未然に防げます。

- 同業種での導入事例

- 既存システムとの連携実績

- 導入後のサポート体制(電話・メール・訪問等)

【チェック5】段階的導入・並行運用の可否を確認

一度にすべてのシステムを切り替えるのではなく、

段階的に導入できるシステムを選ぶことで、リスクを最小限に抑えられます。

- テスト運用期間を設けられるか

- 既存システムと並行して運用できるか

- 問題発生時にロールバック(元のシステムに戻す)が可能か

業種別・システム別の連携成功パターン

販売管理システム×会計ソフトの連携ポイント

販売管理システムで計上した売上データを会計ソフトに自動連携することで、

経理業務の効率が大幅に向上します。

連携のポイントは

- 売上伝票の自動仕訳

- 請求書データの会計ソフトへの取り込み

- 消費税区分の自動判定

これらを実現することで、月次決算の早期化が可能になります。

ECサイト×在庫管理システムの連携ポイント

ECサイトでの受注情報を在庫管理システムにリアルタイムで反映させることで、

在庫切れや過剰在庫を防ぎます。

連携のポイントは

- 受注データの自動取り込み

- 在庫数のリアルタイム更新

- 出荷指示書の自動発行

これらを実現することで、顧客への発送スピードが向上し、顧客満足度向上に繋がります。

その他の連携パターン(CRM・勤怠管理など)

業務内容に応じて、さまざまな連携パターンがあります。

CRM×営業支援ツールの連携

顧客情報と商談履歴を一元管理することで、営業活動の効率が向上します。

顧客の問い合わせ履歴を営業担当者がリアルタイムで確認できるため、

質の高い提案が可能になります。

勤怠管理×給与計算ソフトの連携

勤怠データを自動的に給与計算に反映することで、経理業務の負担を軽減できます。

残業時間や休暇取得状況が正確に給与に反映されるため、計算ミス防止に繋がります。

まとめ

既存システムを活かしながら新しいシステムを選定することは

投資を無駄にせず、業務効率を最大化するための重要なステップです。

本記事で紹介した5つのチェックポイントを参考に、

自社に最適なシステムを選定してみてください。

5つのチェックポイントのおさらい

- 既存システムのAPI対応・データ連携可能性を確認

- データ形式の互換性とマスタ連携の仕組みを確認

- カスタマイズ性と将来的な拡張性を確認

- 導入実績とサポート体制を確認

- 段階的導入・並行運用の可否を確認

既存システムと柔軟に連携できる総合管理システム「FAST」

FASTの柔軟なカスタマイズとAPI連携機能

「 FAST 」は、販売管理、顧客管理、案件管理などを統合した総合経営管理システムです。

既存システムとの連携を前提に設計されており、

API連携やデータベース連携に柔軟に対応します。

拡張性の高い安定構造で将来的な機能追加や改修を見越した設計になっています。

FileMakerベースで実現する高い拡張性

FASTは、Claris FileMakerをベースに開発されているため

専門知識がなくても自社の業務に合わせてカスタマイズできる点も特徴です。

プロのデザイナーがUI/UXを丁寧に設計しているため、

専門知識がない方でも直感的に操作できます。

導入後も業務の変化や成長に合わせて、専任のSEと機能の改良や拡張を継続的にすることが可能です。FASTの詳細については、https://fast.smilekao.com/からお気軽にお問い合わせください。

Claris FileMaker 19.6 製品サポート終了のお知らせ

今回の記事では、

Claris FileMaker 19.6の製品サポート終了のお知らせについてご案内します。

Claris FileMaker 19.6の製品サポートは、2024年12月19日に終了しましたが、

アップグレードには、手間や費用が発生しますので

アップグレードを行うべきかどうか悩まれていると思います。

また、今のままでも十分満足しているので

アップグレードをしなくても良いと思われている方も多いのではないでしょうか?

そこで、アップグレードをしない場合のリスクなどについて説明します。

Claris FileMakerの導入や開発のご相談は、下記よりお気軽にお問合せください。

Claris FileMaker 19.6 のサポートは、2024 年 12 月 19 日に終了しております。

対象となる製品は以下の通りです。

- FileMaker Pro 19.6

- FileMaker Go 19.6

- FileMaker Server 19.6

Clarisでは、お客様に最適なサービスを提供するため、Claris は製品のリリースを頻繁に行っています。 そのため、Claris FileMaker のサポートは、リリースから 2 年以内のバージョンに限定しています。

Claris FileMakerのサポート期限が切れている場合、以下の大きなポイントでリスクが生じます。

- 不具合が発生した際、サポートが受けられない

- バグ修正やアップデートが提供されない

万が一のトラブルでも、安心してシステムをお使いいただくために、 今すぐアップグレードをお勧めします。

サポート終了による影響

- ライブサポート :テクニカルサポートが受けられなくなります。

- セキュリティリスクの増加:セキュリティパッチの開発はされなくなります。

- 古い機能 :アップデートが提供されなくなります。

- OS 互換性 :サポート OS の更新が終了します。

- 生産性の低下 :ダウンタイムの増加や、ビジネスに影響を与える可能性のある技術的な 問題に直面する可能性があります。

FileMaker 19.6 以前のバージョンをご利用のお客様へ

最新バージョンを使用すると、次のことが可能になります。

- 最新の FileMaker 機能、AI の機能強化、製品サポートにアクセスできます。

- パフォーマンスと OS の互換性が向上します。

- 継続的なセキュリティアップデートにより、お客様のアプリとデータを保護します。

詳しくは、以下のClaris公式ページよりご確認ください。

アップグレード時の注意点

アップグレードする場合の注意点は、

動作環境の準備が必要ですので、以下のClaris公式ページよりご確認ください。

https://community.claris.com/ja/s/article/Claris-FileMaker-2024-%E5%8B%95%E4%BD%9C%E7%92%B0%E5%A2%83

・ハードウェアの必要条件

| FileMaker Pro 21.x | |||

| 必須 | 推奨 | ||

| Windows | CPU: Intel または AMD RAM: 2 GB | CPU: Intel または AMD RAM: 4 GB 以上 | |

| macOS | CPU: Intel/Apple シリコン M1、M2 または M3 RAM: 4 GB | CPU: Intel/Apple シリコン M1、M2 または M3 RAM: 8 GB 以上 | |

・FileMaker Server 21.x のハードウェアの必要条件:

データベースサーバーとして使用する FileMaker Server 専用のコンピュータを推奨します。電子メール、印刷、またはネットワークファイルサーバーとして使用することはできません。

メモ: ラップトップは FileMaker Server には推奨されません。

| FileMaker Server (macOS) – プライマリマシン | ||

| 必須 – Mac mini | 推奨 – Mac Studio M2 Max | 最良 – Mac Studio M2 Ultra |

| CPU: Apple M1 (8-Core) または Intel Core i5 RAM: 8 GB 以上 ハードドライブ: 512 GB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: Gigabit Ethernet | CPU: Apple M2 Max (12-Core) RAM: 32 GB 以上 ハードドライブ: 512 GB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: 10 Gigabit Ethernet | CPU: Apple M2 Ultra (24-Core) RAM: 64 GB 以上 ハードドライブ: 1 TB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: 10 Gigabit Ethernet |

| FileMaker Server (Windows / Linux) – プライマリマシン | ||

| 必須 | 推奨 | 最良 |

| CPU: 4-Core RAM: 8 GB 以上 ハードドライブ: 512 GB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: Gigabit Ethernet | CPU: 8-Core RAM: 16 GB 以上 ハードドライブ: 512 GB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: Gigabit Ethernet | CPU: 16-Core RAM: 32 GB 以上 ハードドライブ: 1 TB 以上の SSD、ドライブの空き容量 20% 以上 ネットワーク: Gigabit Ethernet |

| FileMaker Server for Linux Ubuntu 22.04 – セカンダリマシン | ||

| 必須* | 推奨 | 最良 |

| CPU: デュアルコア RAM: 8 GB 以上 ハードドライブ: 256 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 50 ユーザ | CPU: 4-Core RAM: 8 GB 以上 ハードドライブ: 256 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 120 ユーザ | CPU: 8-Core RAM: 16 GB 以上 ハードドライブ: 512 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 150 ユーザ |

| FileMaker Server (Windows / macOS) – セカンダリマシン – IIS / Apache を使用する場合 | ||

| 必須* | 推奨 | 最良 |

| CPU: デュアルコア RAM: 8 GB 以上 ハードドライブ: 256 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 50 ユーザ | CPU: 4-Core RAM: 8 GB 以上 ハードドライブ: 256 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 100 ユーザ | CPU: 8-Core RAM: 16 GB 以上 ハードドライブ: 512 GB 以上の SSD ネットワーク: Gigabit Ethernet WebDirect の許容量: 100 ユーザ |

*必要条件は FileMaker Server のインストール環境によって異なります。

アップグレードについてお悩みの際は、ぜひ当社にご相談ください。

アップグレードには、新しい機能の適応や既存環境との互換性の確認、データ移行など、

さまざまな課題が伴います。

「どこから手をつければいいかわからない」と感じることもあるかもしれません。

そんなときは、ぜひ私たちにお任せください。

経験豊富な専門スタッフが、最適な解決策をご提案いたします。

FileMaker アップグレードに関する詳細やライセンスの最適なプランについては、

以下よりお気軽にお問い合わせください。

また、自社の業務フローに合わせた本格的なシステム開発をご希望なら、 当社のシステム開発もご検討ください。 すまいる顔は、Claris認定パートナーとしてFileMakerでの開発経験・実績が豊富なため、 お客様のニーズに合わせたご提案が可能です。

関連記事

【最新情報】Claris FileMaker 2024 バージョン(21.1.1)|新機能追加および無償更新キャンペーンのご案内

今回の記事では、

Claris FileMaker 2024 (21.1.1)の

新機能や、FileMaker Server無償更新キャンペーンについてご紹介します!

また、Claris FileMakerの導入や開発のご相談は、下記よりお気軽にお問合せください。

概要

今回のClarisの最新情報では、

- AI検索機能

- 新たなスクリプトステップ

- 関数の機能強化

- セキュリティ

などの多くの情報が盛り沢山となっています。

下記は、Claris公式が掲載しているClaris FileMaker 2024 (21.1.1)のリリースノートです。

□ Claris FileMaker Pro : https://help.claris.com/ja/pro-release-notes/content/index.html

□ Claris FileMaker Server:https://help.claris.com/ja/server-release-notes/content/index.html

□ Claris FileMaker Go:https://help.claris.com/ja/go-release-notes/content/index.html

今回多くの新機能などの情報がある中、

新たに追加された「AI検索機能」と 取り除かれた「API 使用の年間制限」について触れたい思います。

【追加】オープンソースモデルを使用した画像検索機能

今回のバージョンアップでは、

AI機能であるセマンティック検索で、

オープンソースモデルを使用した画像検索が出来るようになりました。

データベース内の情報をより迅速に検索し、

業務効率を大幅に向上させることを目的としています。

【Claris公式ページ】 https://help.claris.com/ja/pro-release-notes/content/index.html

【撤廃】API 使用の年間制限

最新情報から、FileMaker Data API および OData API 使用の年間制限が取り除かれました。

このバージョンの FileMaker Server で開始した API 使用は制限されません。

詳細については、以下をご確認ください。

【Claris公式ページ】https://help.claris.com/ja/server-release-notes/content/index.html

FileMaker Server 無償更新キャンペーンのご案内

すまいる顔は、Claris FileMakerをベースに様々なシステムの開発実績があります。

今回、Claris FileMakerのバージョンアップに伴い、

FileMaker Serverの無償更新キャンペーンを実施します。

キャンペーンお申込みの条件は、以下となります。

- 申し込み期限:2024年12月16日まで

- 以下の内容は含みません

- 1.サーバー準備と設定

- 2.既存ファイルのバックアップとアップロード

キャンペーンのお申込み・ご相談は、

下記よりお気軽にお問合せください。

また、自社の業務フローに合わせた本格的なシステム開発をご希望なら、

当社のシステム開発もご検討ください。

すまいる顔は、Claris認定パートナーとしてFileMakerでの開発経験・実績が豊富なため、

お客様のニーズに合わせたご提案が可能です。

アクセス権管理の必要性と重要性とは?【Claris FileMakerで簡易的にアクセス権を管理!】

「アクセス権管理なんて必要?」

「制御すると不便になるのでは?」

と思っていませんか?

アクセス権管理をしないと、重大なセキュリティリスクが生じます。

この記事では、アクセス権管理の概要を説明してから、その必要性と重要性を考えてみます。

合わせて、当社がClaris FileMakerで開発した、

簡易的にアクセス権の設定処理が行えるモジュールをご紹介します。

是非ご一読ください。

アクセス権管理とは?

アクセス権管理とは、特定の情報に対して権限を持つものだけがアクセスできるように

管理者がコントロールをすることです。

「誰がどの情報にアクセス権限を持っているのか」を制御することから、

権限管理と呼ぶこともあります。

もう少し詳しく説明すると、

サービスを利用する必要があるユーザーにはアクセス権限を付与し、

利用してほしくないユーザーには権限を付与しないということです。

アクセス権限のあるユーザーは、

・ユーザー名

・パスワード

・顔認証

・指紋認証

などで情報にアクセスすることになります。

アクセス権付与をする場合は、1人1ID、最小権限の原則に従うことになります。

最小権限とは、職種や役職、立場に応じた権限のみを付与することです。

アクセス権限管理の重要性

アクセス権管理は非常に重要ですが、その理由を示しましょう。

アクセス権管理を行わないと、放置アカウントが不正利用されることがある

アクセス権管理を行わないと、放置したアカウントが不正利用されることがあります。

退職した社員や休職中社員、人事異動した社員のアカウントにアクセス権限を付与したままだと、

そこからサーバーに不正アクセスされたり、重要なデータを横流されたりすることがあります。

大企業の場合、セキュリティ対策を万全に行っているので、

外部からデータへのアクセスができません。

ところが、もしアクセス権管理を行っていないと、

取引関係にある中小企業のネットワークから不正アクセスされたり

サイバー攻撃を仕掛けられたりすることもあるのです。

つまり、アクセス権管理は企業のデータを守る上で非常に大切な役割を果たします。

アクセス権の付与のしすぎは危険

基本的に、ユーザーの業務内容に合わせてアクセス権を付与することが原則なのですが、

業務内容の変更や異動が生じたときにアクセス権限の見直しを行わないと、

不必要なアクセス権を付与したままになります。

アクセス権の過剰付与状態ともいえます。

アクセス権を持った人が機密情報を抜き出すことも可能になり、情報漏洩リスクが高まるため、

アクセス権の過剰付与は危険です。

最近は、テレワークや在宅勤務が行われることも多くなり、

社員の行動の全てを把握するのは難しくなっています。

そのため、不必要なアクセス権限を付与しておくと、内部から情報漏洩することもあるのです。

情報漏洩リスクを防止するためには、アクセス権管理が非常に重要です。

操作ミスを防ぐ必要がある

不特定多数の人が企業のデータにアクセスできるようにしておくと、

操作ミスにより大切な情報が失われたりシステム障害が起きたりしやすくなります。

特定のユーザーのみにアクセス権限を絞っておけば、

操作ミスの可能性も低くなり、トラブルも生じにくくなるでしょう。

機密文書の管理に必要

大抵の会社が、社内で重要な文書を作成し、社員同士で共有すると思います。

しかし、アクセス権管理を適切に行っておかないと、

関係のないユーザーにアクセスされてしまうことがあります。

それが機密文書であった場合は、大事な情報が社外へ漏れる恐れがあります。

機密文書の内容が漏れれば、企業にとって一大事。

重大な損害が生じることもあるでしょう。

そのような事態を防ぐためにも、アクセス権管理が重要かつ必要なのです。

管理基準や管理者を明確にしておく

アクセス権管理で大切なのが管理基準と管理者をはっきりさせておくことです。

アクセス権の設定や変更をする基準が明確になっていないと、

業務上アクセス権が必要なユーザーが必要なデータにアクセスできなかったり、

アクセスする必要のないユーザーが機密データにアクセスできたりする場合もあります。

管理者が定まっていないと、アクセス権の検証もできません。

アクセス権管理を行う場合は、管理基準と管理者を明確に定めておかないといけません。

アクセス権管理を適切に行うにはシステムの導入がおすすめ

アクセス権管理の重要性がわかったら、実行に移す必要がありますが、

その際はシステムの利用がおすすめです。

手作業によるアクセス権管理は大変

社員が多く、様々な雇用形態が含まれている場合に

担当者が手作業でアクセス権管理をするのはかなり難しいです。

正社員以外にも派遣社員やアルバイト、協力会社の社員などもアクセス権限の対象になるので、

手作業での振り分けは大変です。

手間も時間もかかる上、作業ミスも生じやすくなります。

一人の社員に複数のアクセス権を設定しなければならないでしょうし、

異動や入退職があればさらに作業が複雑になるでしょう。

以上の点を考えると、担当者の手作業によるアクセス権管理は現実的ではありません。

そこで利用したいのがアクセス権管理システム。

システムにより、アクセス権の管理がスムーズにできるようになります。

アクセス権管理システムを使う際の準備

アクセス権管理システムを使う場合は、準備すべきことがあります。

まず、組織内の職務権限に応じてアクセス要件を定義しましょう。

次に、ユーザーがアクセス権を希望する場合は、要求の検証を行います。

要求が適切なものであれば、アクセス管理システムでデータへのアクセスを許可して、

ID・アクセス権限を付与します。

アクセス権限付与後のチェックも大切

アクセス管理システムでアクセス権限を付与した後も、モニタリングをしなければいけません。

新人の入社、社員の退社、昇進や降格などにより、状況の変化があるので、

アクセス権限の見直し・変更・削除なども必要になってきます。

アクセス権限自体も適切に運用されているか、常にチェックしないといけません。

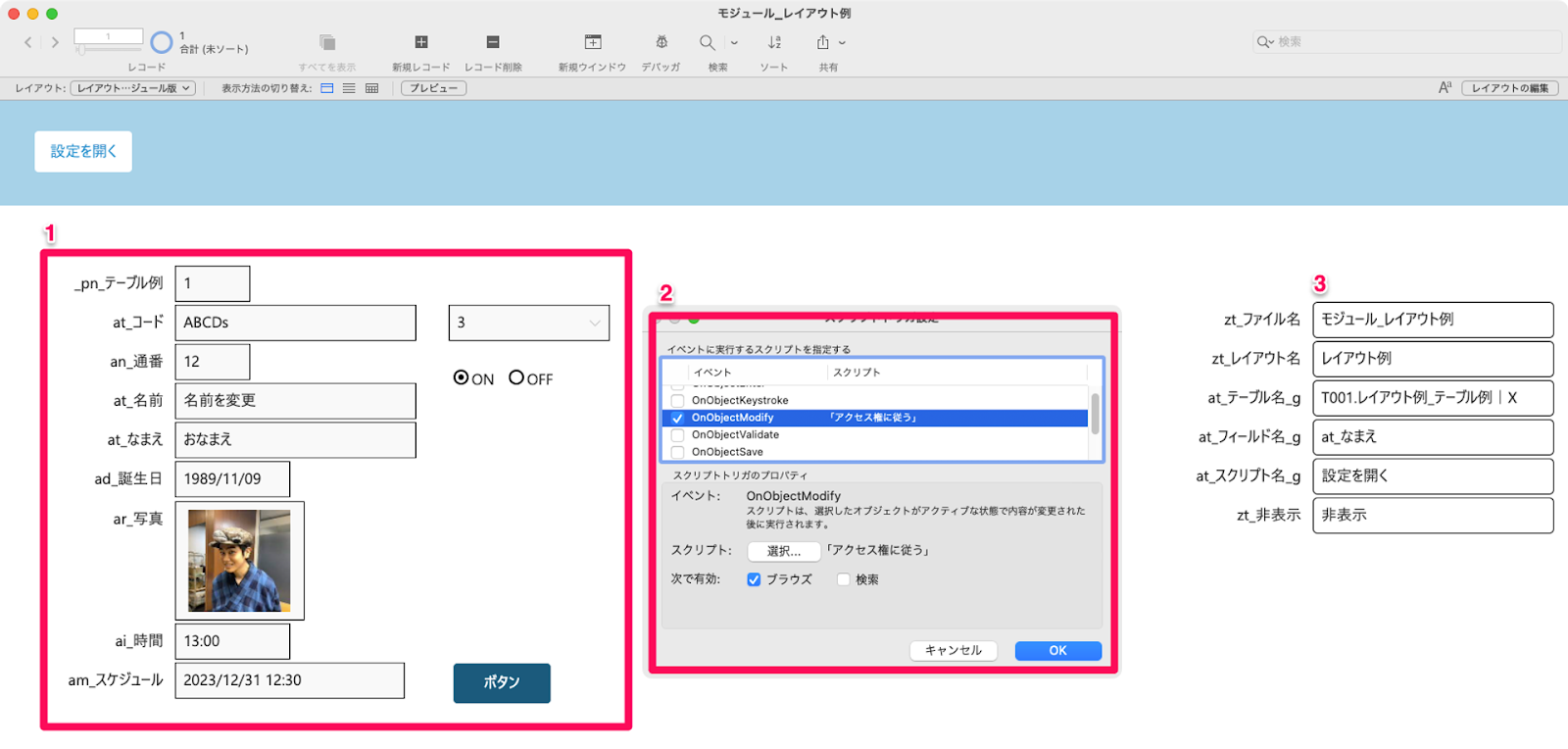

Claris FileMakerで簡易的にアクセス権の設定処理ができるシステムを開発しました!

以下では、当社が開発した、

Claris FileMakerで簡易的にアクセス権設定が可能になるモジュールについて

ご紹介しましょう。

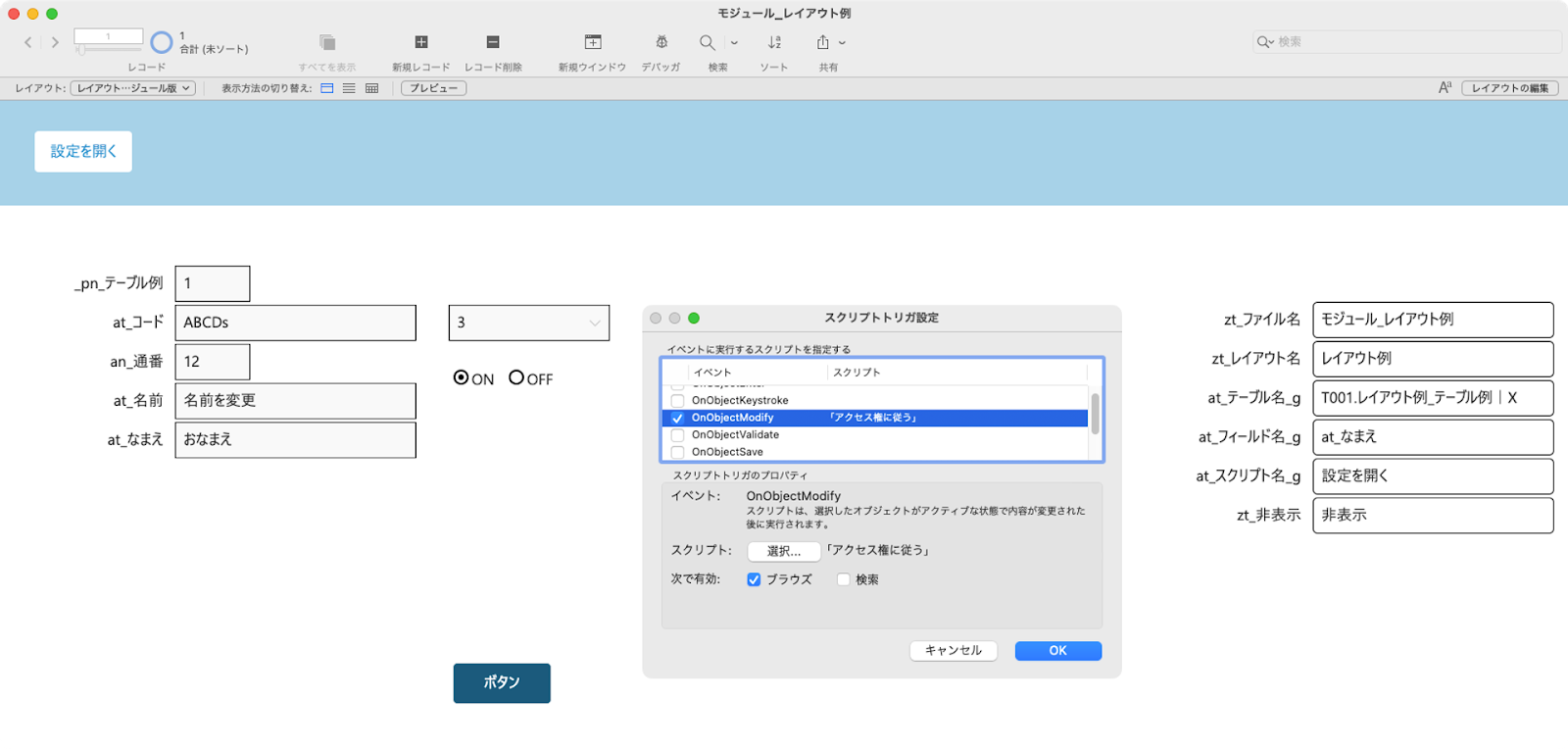

これは、簡易的にアクセス権管理が行えるように処理をモジュール化したシステムです。

システムのデモ説明動画は下記よりご覧ください。

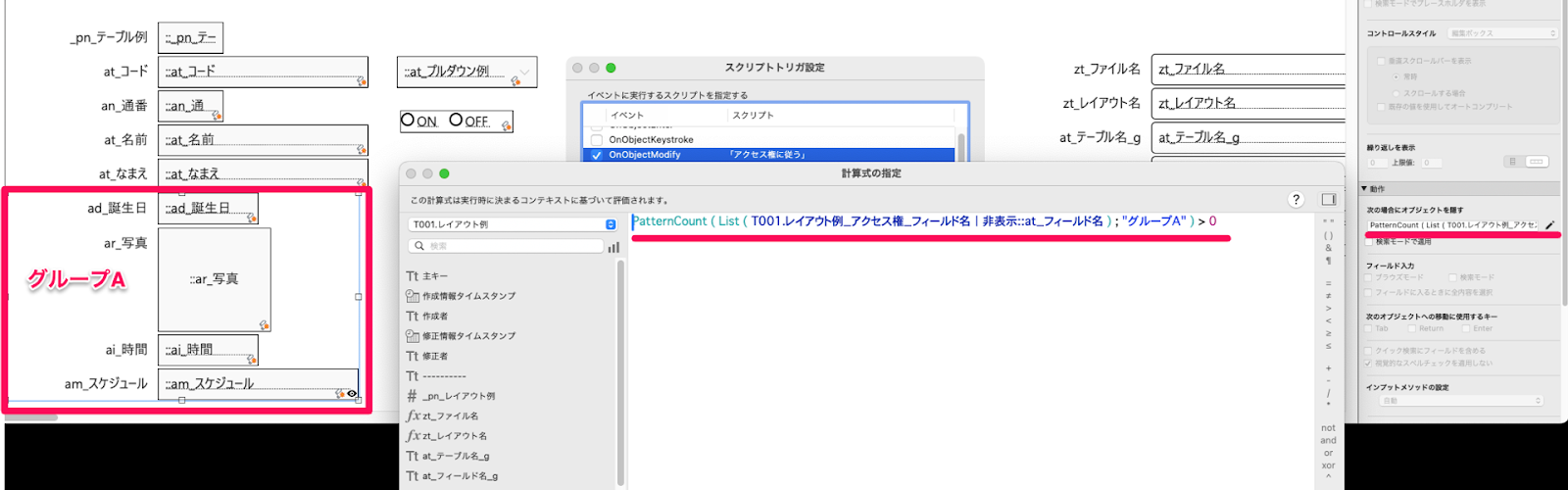

▼説明

- 入力欄などのサンプルフィールドとボタン

- 1のフィールドには全て共通でこのスクリプトトリガを設定します。

- 表示しているレイアウトとテーブルのフィールドで、1のフィールドに入力があると取得した値を保存します。

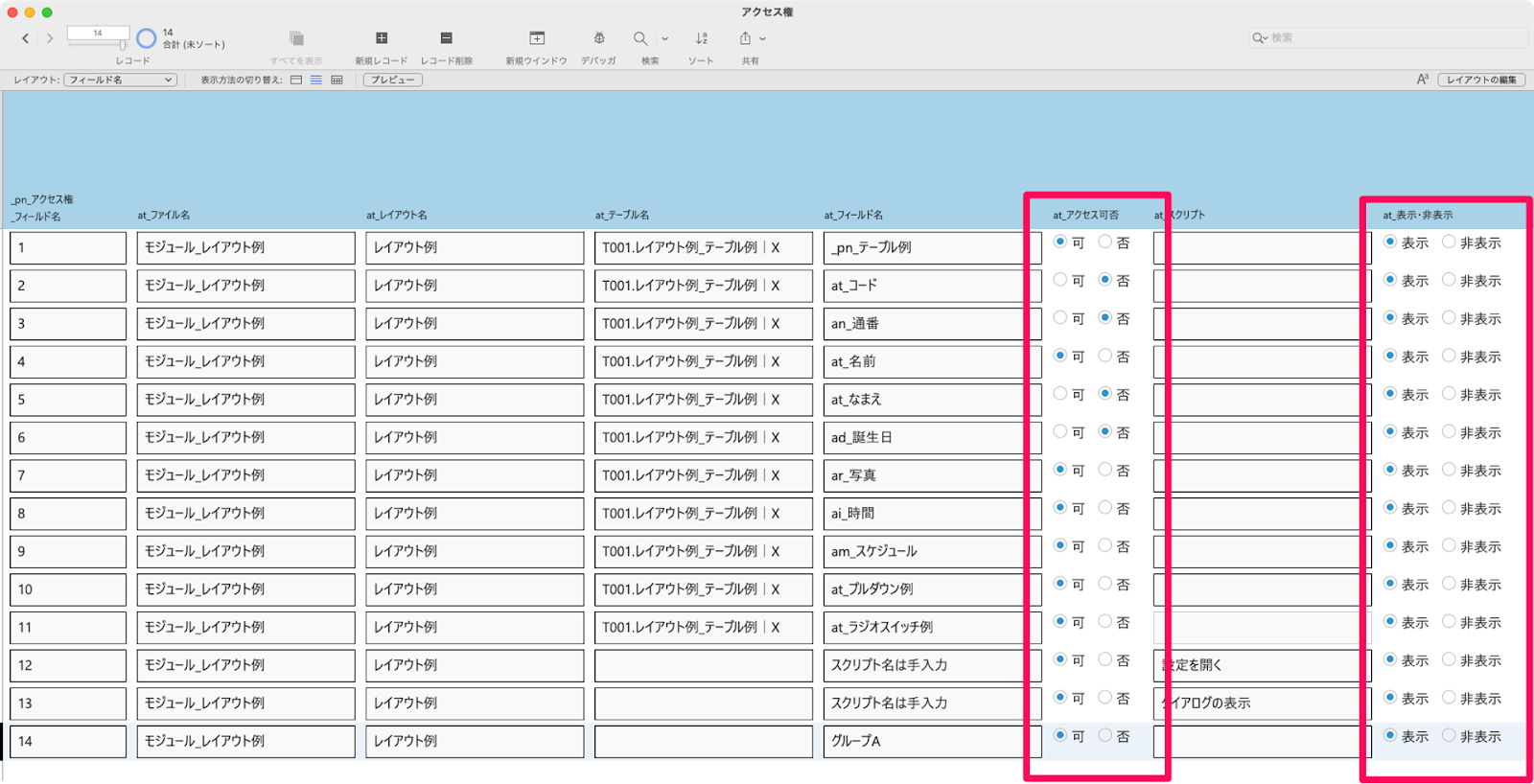

▼アクセス表

その権利が、

「可」や「表示」であれば、

入力、スクリプトの実行、表示を行います。

また、「不可」や「非表示」であれば、

入力は許可されず、スクリプトは実行されません。

また、オブジェクト名で指定された対象は表示されません。

アクセス権の要素にアカウントを追加することで、

ログインしているアカウントに対して個別の設定も可能になります。

非表示の設定は以下の様にオブジェクトごとに必要です。

このように、アクセス権を簡易的に設定・管理することができる環境を揃えておくことで、

アクセス権を最新の状態に保ちやすくなり、

時間や手間をかけず、情報漏洩のリスクを防ぐことができます。

まとめ

今回は、アクセス権管理の必要性や重要性について解説しました。

企業のデータへのアクセス権は適切に管理しないと、

情報漏洩などのセキュリティリスクが高まります。

機密情報などが放置アカウントから漏れると、

企業に大きなダメージを与えかねません。

それだけに、しっかりアクセス権管理を行う必要があるのですが、

その際に利用したいのがアクセス権を簡易的に設定・管理ができるシステム。

アクセス権管理システムを利用すれば、

スムーズに、簡易的にアクセス権管理ができるようになります。

そのうちの一つとして、当社がClaris FileMakerで開発した、

アクセス権管理のシステムをご紹介しました。

「アクセス権限の管理ができておらず、情報漏洩の不安がある」

「古いシステムを使用しており、アクセス権などの設定が複雑で困っている」

など、お悩みの方はまずはお気軽にご相談ください。

FileMakerでMakeShopと連携のできるファイルを作成いたしました

APIを連携させるにはいくつもの設定やAPIの知識が必要で使用するまでに

多くの時間がかかってしまいます。

また、同じような処理だったり別のファイルになると

作成した内容を再度作成したりなどしてしまい

開発にさらに時間がかかってしまいます。

今回は、MakeShopのAPIを簡単な設定と

JSONデータを引数として渡してあげることで汎用的に

使用ができるようになりましたので紹介いたします

FileMakerとは?

FileMakerとは、

Appleの子会社であるClaris International Inc.が開発した、

管理システムデータベースやビジネスアプリケーションを簡単に作成することができる、

ノーコード/ローコード開発プラットフォームです。

ビジネスプロセスを効率化するための様々な機能が備わっており、

セキュリティやデータ管理にも配慮されているので、

企業での利用にも適しています。

また、FileMakerは高いカスタマイズ性を備えているため、

開発できるアプリは、プロジェクト管理ツールや契約書を管理するためのアプリなど、

多岐にわたり、簡単な操作で高度なアプリケーションを開発できます。

MakeShopとは?

MakeShopとは

GMOメイクショップ株式会社により運営されている国内で高い知名度を誇るショッピングカートサービスです。

EC⽀援を軸として、商取引事業の成長をサポートするサービス、プロダクトを開発しております。

豊富な機能が搭載されていて、作成から運営、集客までをワンストップで運用することができます.

また、MakeShopが選ばれる理由として豊富な機能に加え

コストパフォーマンスや手厚いサポートが挙げられます。

MakeShop API

MakeShopではAPIが使用でき外部のWebサービスと連携することができます。

APIでできる機能は主に以下になります

- 会員API

- 会員認証API

- 商品API

- 商品登録API

- 注文API

- 外部注文データ登録API

- 新規受注登録API

- シングルサインオンAPI

APIは現在も更新されていっていますので今後機能が増えていく可能性が高いです。

さらにAPIを扱うには専門的な知識が必要になります。

実際にMakeShopのAPIリファレンスには

APIの活用には高度な技術や専門的な知識が必要となりますので、本ドキュメントを一読の上利用ご検討をお願いいたします。

と記載されております。

また、APIはユーザーサポートの対象外となります。

なのでMakeShopのAPIを使用するためには

- APIの基礎知識

- HTTP通信の基礎知識

- セキュリティに関する知識

などが必要ですので決して簡単に作成できるものではありません。

なので今回はJSONだけでMakeShopと連携できるFileMakerファイルを作成いたしました。

実際の使用方法

まず使用するにはいくつかの設定が必要になります。

- MakeShopの設定

- FileMakerの設定

の順番で解説していきます。

MakeShopの設定

MakeShopにログインしショップの作成の設定を完了させます。(設定する項目はAPIと関係がないので省きます)

設定が完了しましたらサイドバーの一番下にある外部システム連携があるかを確認しましょう。

これがない場合はMakeShopに連絡をし使用できるように設定してもらう必要があります。

これが表示されたら次はAPIの設定になります。

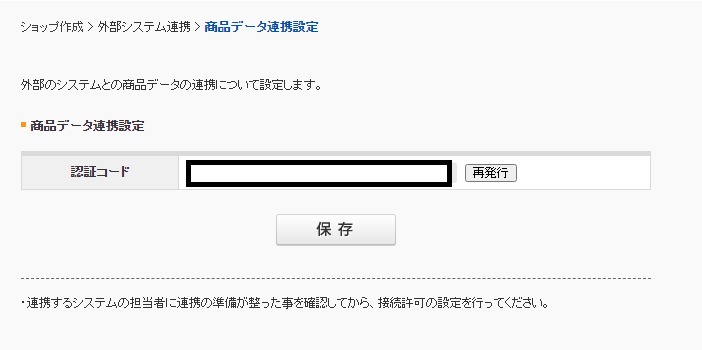

外部システム連携を開くと

7つの設定があります。(今後増える可能性はあります)

どれも同じような設定になるので今回は商品データ連携設定のみ解説していきます。

開くと下記画像のような画面が出てきますので認証コードを発行し必ず保存を押しましょう。

保存ができたら認証コードをメモしておきましょう。

以上でMakeShopの設定は終わりです。

FileMakerの設定

FileMakerのファイルを開きレイアウトショップ情報に必要項目(先ほどメモした認証コードなど)を入力します。

入力ができたらショップNoをメモしておきましょう

以上で設定は完了です

ファイルの作成

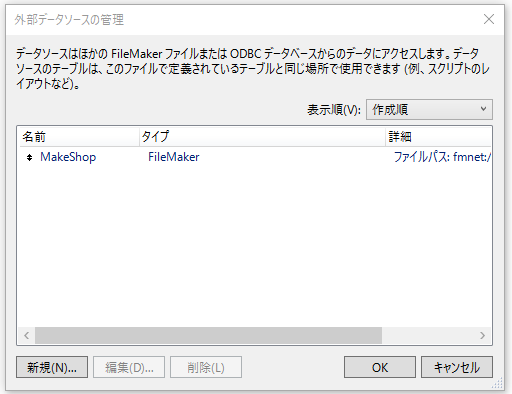

次にAPIを使用していくファイルを作成します。

作成したら先ほどのファイルを読み込めるように設定します。

ファイル>管理>外部データソース

から選択します。

これですべての設定が完了したので

後は自分の思うように作成していきましょう。

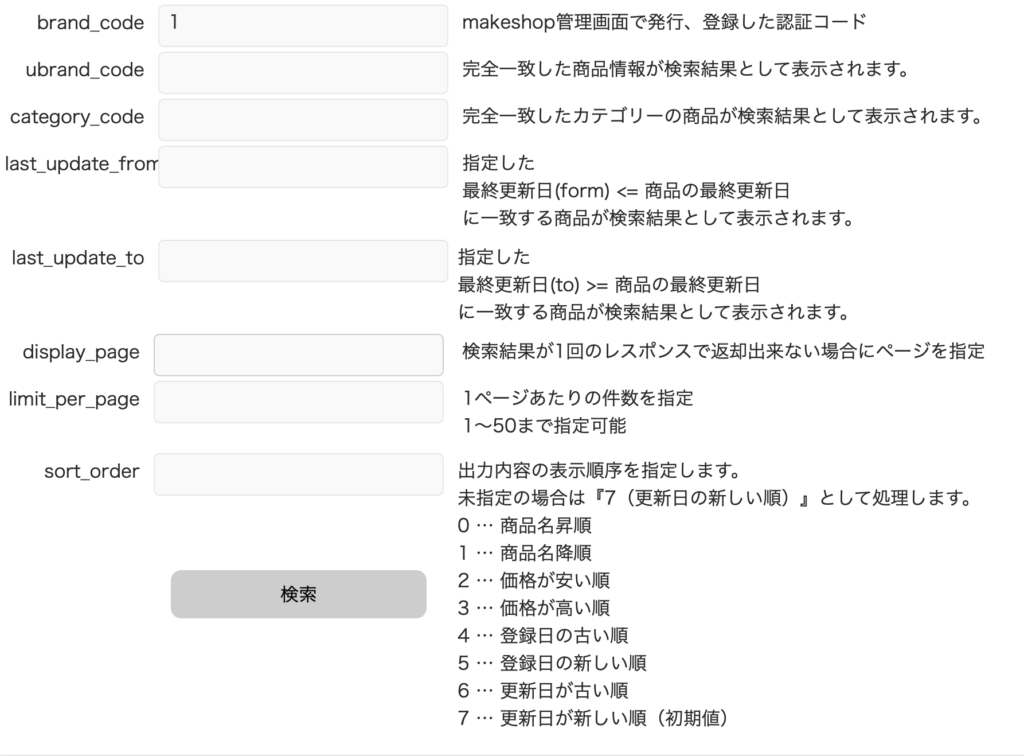

今回は商品を取得するAPIを実際に使用していきましょう。

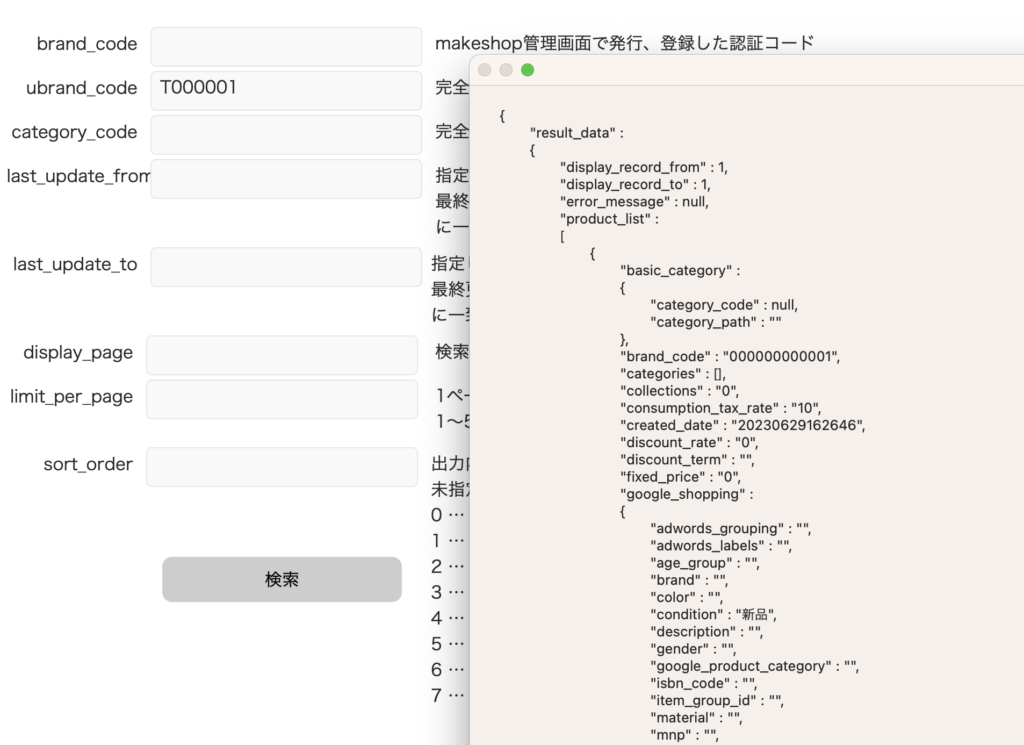

商品取得で必要なフィールドを用意していきます。

必要なフィールドはMakeShopのAPIドキュメントに記載されています

レイアウトにフィールドを配置し検索ボタンを配置します

それぞれのフィールドの役割を記載していますので参考ください

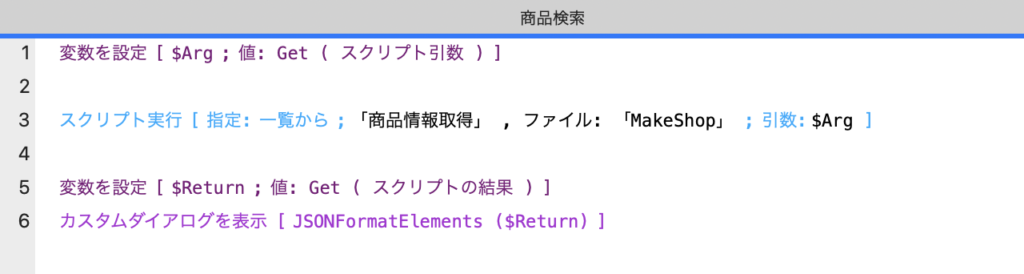

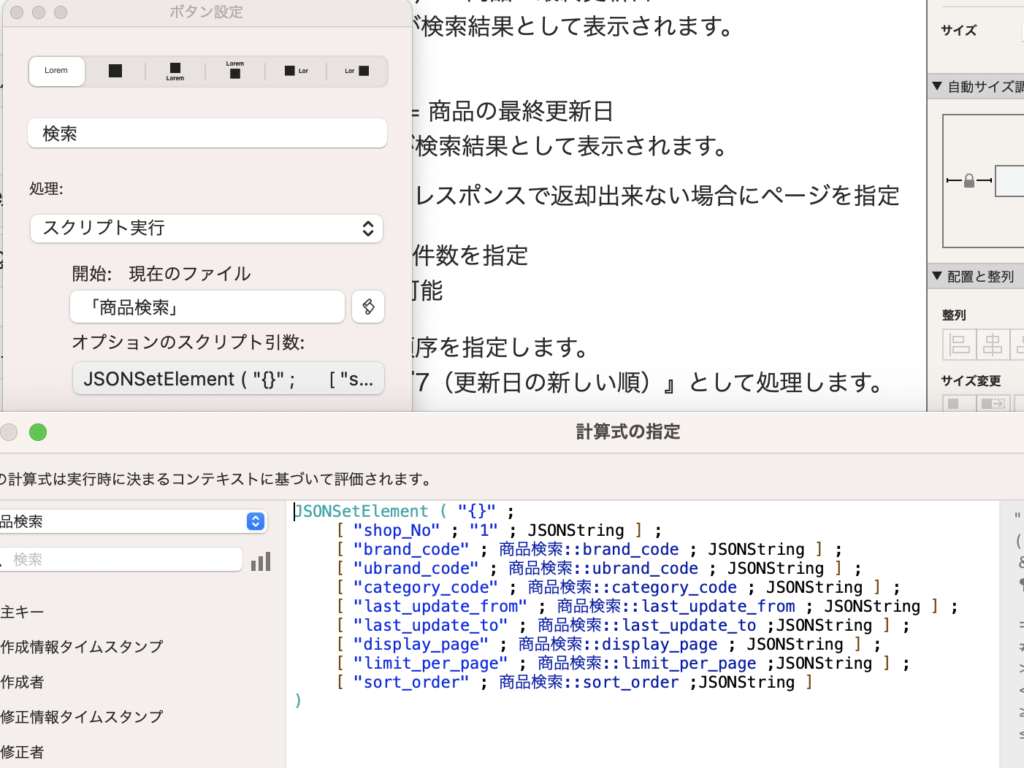

では最後にボタンを押下することにより商品を取得できるようにスクリプトを作成していきましょう。

実はこのファイルのスクリプトはこれだけの記載で使用できます。

5行目までになるので処理を変更することでカスタムダイアログ以外にも

レコードを作成することもできます。

では最後にボタンにスクリプトを設定し引数を入れていきましょう

先ほど作成したスクリプトをボタンに設置し引数に上記画像のようにJSONデータを作成します。

これで設定が全てできましたので実際に使用していきましょう

では、今回は画像のような商品を用意いたしました

これをFileMakerで取得していきたいと思います。

では商品コードで検索していきたいと思います。

まとめ

作成したボタンの検索ボタンを押すと

T000001の商品のJSONデータが返ってきました。

今回は商品の検索だけをAPIで連携いたしましたが

このようにMakeShopとFileMakerを組み合わせることにより

よりMakeShopでのECショップ運営に活用していくことができルるではないでしょうか。

また、すまいる顔では様々なAPIの連携を行っていますので、

「APIの連携が難しい」「Claris FileMakerでもっと効率的な作業がしたい!」

などなど、APIでお困りのことがございましたら、

どんなAPIでも連携いたします。一度ご相談下さい!

関連記事

特集インボイス制度③売手の留意事項編

インボイス発行事業者の義務等

前回までの振り返りとして、インボイスのおさらいをしましょう。

インボイス制度についてお困りの方は、下記よりお気軽にお問い合わせください。

インボイスは「売手」が「買手」に交付するものです。

インボイス制度では売手、つまりインボイス発行事業者には一定の義務が生じます。

それが下記です。

インボイスの交付義務

①課税事業者である取引の相手方の求めに応じ、インボイスを交付する義務

②値引きなど対価の変換を行った場合、適格返還請求書いわゆる返還インボイスを交付する義務

③交付したものに誤りがあった場合、修正した適格請求書いわゆる修正インボイスを交付する義務

④交付したこれら①~③の写しを保存する義務

また上記義務のうち、交付義務が免除される取引もあります。

インボイスを発行することが困難な取引には、交付義務が免除されます。

交付義務が免除される取引

①3万円未満の公共交通機関による旅客の運送(航空機を除く)

②卸売市場において行われる生鮮食料品の委託販売

③農協や漁協に委託して行われる農林水産物の販売

④3万円未満の自動販売機などでの販売

⑤郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

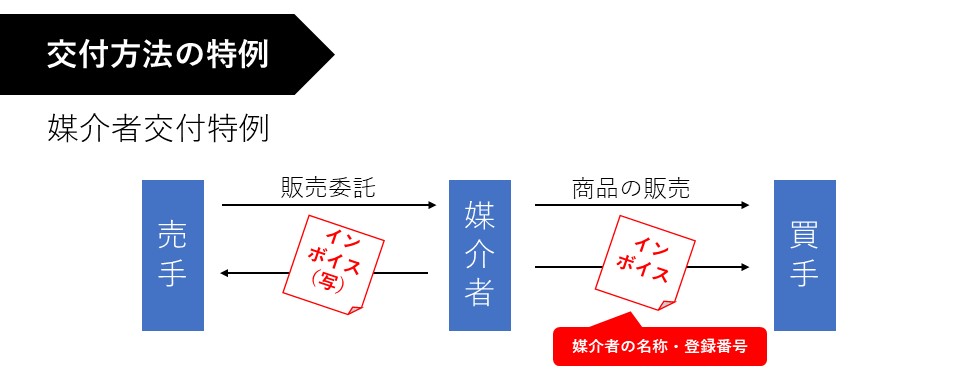

交付方法の特例

続いて、インボイスの交付方法の特例

媒介者交付特例についてです。

業務委託など売手と買手の間に媒介者を通して行う取引については

取引習慣上、売手が買手に請求書を交付するのではなく

媒介者が買手に請求書を交付するケースも多くみられます。

その場合には下記の特例を使うことが可能です。

媒介者が媒介者の名称や登録番号を記載して

インボイスを交付することができる特例があります。

インボイスを交付する人が、売手ではなく、媒介者になるのがポイントです。

そして媒介者は買手に交付したインボイスの写しを売手に交付して

それを媒介者自身も保存する必要があります。

媒介者交付特例を適用する場合は

売手と媒介者の双方がインボイス発行事業者である必要があり、

売手は媒介者が売手の商品を販売するときまで

媒介者に対し、自分がインボイス発行事業者であることを通知する必要があります。

上記の条件を満たした場合に、この特例を適用させることが可能です。

買手に交付するインボイスは

媒介者の名称や登録番号の記載でよいので、売手の名称や登録番号の記載は不要です。

また媒介者が複数の売手から販売委託を受けている場合

売手ごとにインボイスを作成しなくても、一括してインボイスを交付することができます。

インボイスに誤りがあったら

発行したインボイスに誤りがあった場合、修正インボイスを交付する義務があります。

間違いのままだと相手方が正しく税額計算できない為です。

例えば以下のインボイスのケースを紹介します。

「10%対象」の売上額が100,000円、消費税額などが10,000円と記載

正しくは売上額が110,000円、消費税額などが11,000円であった場合

誤りを修正する方法は下記のパターンがあります。

①誤りがあった事項を修正の上、

改めて記載事項のすべてを記載した書類を交付すること

②当初交付したインボイスとの関連性を明らかにした上で

修正した事項を明示した書類などを発行すること

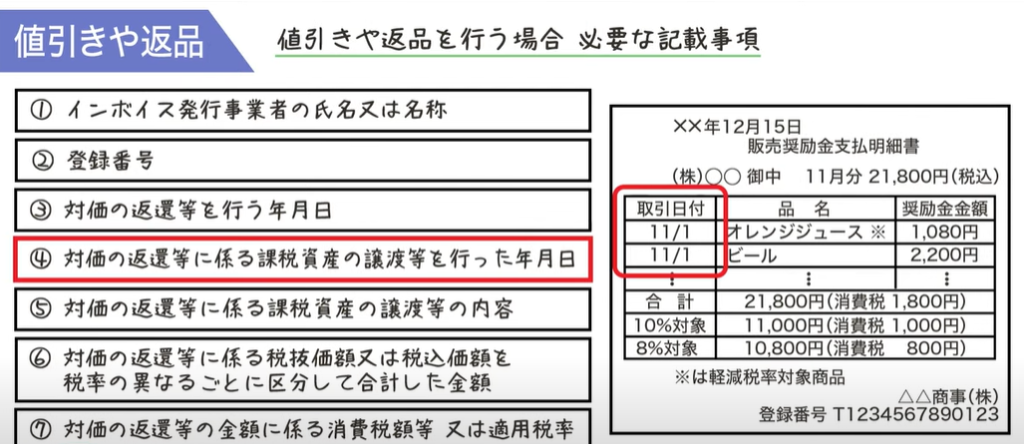

値引きや返品があったら

過去の取引について、値引きや返品があった場合は

売手は買手に「返還インボイス」を交付する義務があります。

イメージはこちらです。

値引きや返品の元となった取引年月日も記載します。

値引きや返品の処理を「最終販売年月日」や「前月末日」に販売したものとするなど

合理的に継続して行っているのであれば、

それに基づいて記載して差し支えありません。

例えば、10月に返品された商品は9月に販売された商品であるとして

継続して処理をしているのであれば「9月末日」と記載しても大丈夫です。

返還インボイスも、修正インボイス同様

1つの書類でも、相互の関連が目ウイかくな複数の書類でも

記載事項を満たしていれば大丈夫です。

また今回の内容に関するご質問は、お気軽に下記までお願いします。

最後に

今回は売手の留意事項編をご紹介しました。

第4回の次回は、買手の留意事項編をご紹介します。

▷関連ブログ

特集インボイス制度①制度概要編

特集インボイス制度②インボイスの記載事項編

特集インボイス制度③売手の留意事項編

特集インボイス制度④買手の留意事項編

特集インボイス制度②インボイスの記載事項編

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

今回はインボイスに記載すべき事項について解説していきます。

インボイス制度に課題をお持ちの方は、まずは下記よりお気軽にご相談ください。

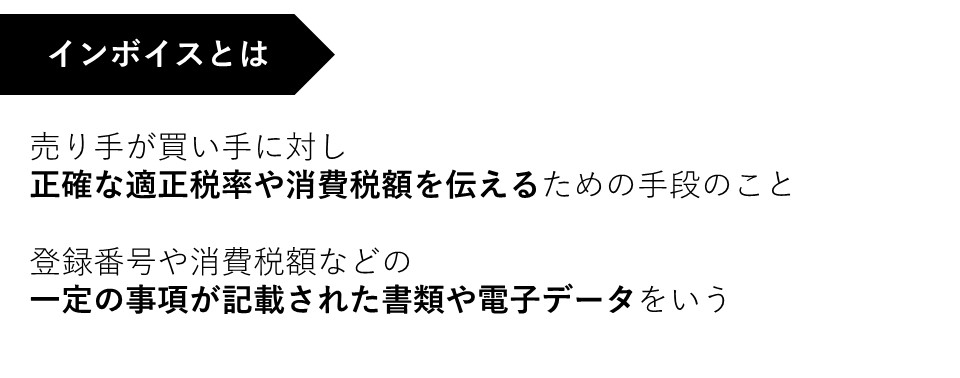

おさらい:インボイスとは

またインボイスの様式は指定されていません。

必要事故が記載されたものであれば、様式は何でもよく

「請求書」や「領収書」などその名称を問いません。

また手書きであっても大丈夫です。

それでは、具体的な記載事項を説明します。

インボイスの記載事項

インボイスの記載事項は下記の通りです

①インボイス発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適応税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

太字の部分が、今回から追加される項目です。

なお、不特定多数の人に対して販売などを行う小売業・飲食店業・タクシー業などの取引については

インボイスの記載事項を簡易なものにした「適格簡易請求書」

いわゆる簡易インボイスを交付することもできます。

上記簡易インボイスの場合は、

交付を受ける事業者の氏名または名称は記載不要です。

また消費税額等と適用税率はいずれかの記載で大丈夫です。

電子インボイス

インボイスは電子データで提供することができます。

その電子データのことを電子インボイスと言います。

電子インボイスは、電子データのまま保存することができ便利です。

またこの場合は、電子帳簿保存法に定める方法に準じて

一定の措置を講じて保存する必要があります。

この方法については、国税庁のHPでご確認下さい。

消費税額の端数処理

インボイスには新たに「消費税額等」の記載が必要になりましたので

1円未満の端数処理にルールができました。

具体的には「端数処理は一のインボイスにつき税率ごとに1回」行うことになります。

なお、端数処理の方法は切り上げ・切り捨て・四捨五入など

どの方法で計算しても大丈夫です。

例 スーパーの端数処理時

ピーマン・トマトなどの商品ごとに端数処理をするのではなく

軽減税率・通常税率の税率ごとに1回の端数処理を行います。

仕入明細書による対応

インボイスは通常「売手」が「買手」に交付するものですが

「買手」が作成する仕入明細書での対応も可能です。

具体的には「買手」は、

一定の記載事項を満たした仕入明細書を作成し、「売手」に確認を受け保存しておくことで

仕入税額控除の適用が受けられます。

その際の留意点はコチラです。

買手が仕入税額控除の適用を受けるにあたり、売り手が交付するインボイスではなく

買手自身が作成する書類を保存することができるので

その客観性を担保するため、売手の確認を受ける必要があります。

相手方への確認方法は

例えば仕入明細書に「送付後2週間以内に連絡がない場合は確認済みとします」といった記載をして

相手方からの了承を得る方法でも問題がありません。

また仕入明細書に記載する「登録番号」については

相手方つまり売手の登録番号を記載していただくことが必要になるので

ご留意ください。

複数の書類やデータによる対応

インボイスは記載事項を満たすものであれば、

必ずしも一つの書類やデータである必要はありません。

例)取引内容は納品書に

それ以外の記載事項は請求書に記載し

納品書番号を用いるなどして関連を明確にしていれば

これらを合わせてインボイスの記載事項を満たすことになります。

まとめ

以上、今回はインボイスの記載事項について説明しました。

次回は売手の留意事項編です。

インボイス発行事業者の義務や甲府義務が免除される取引などについて説明します。

▷関連ブログ

特集インボイス制度①制度概要編

特集インボイス制度②インボイスの記載事項編

特集インボイス制度③売手の留意事項編

特集インボイス制度④買手の留意事項編

今回の内容について、ご不明な点がある方は

お気軽にお問合せ下さい。