令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

今回はインボイスに記載すべき事項について解説していきます。

インボイス制度に課題をお持ちの方は、まずは下記よりお気軽にご相談ください。

目次

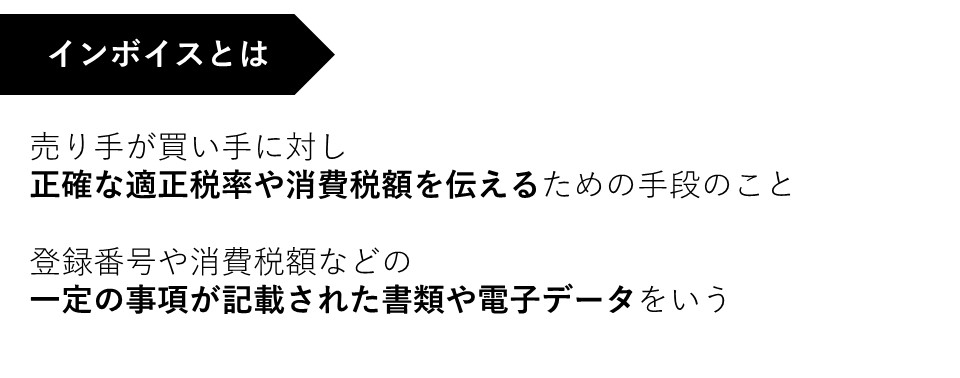

おさらい:インボイスとは

またインボイスの様式は指定されていません。

必要事故が記載されたものであれば、様式は何でもよく

「請求書」や「領収書」などその名称を問いません。

また手書きであっても大丈夫です。

それでは、具体的な記載事項を説明します。

インボイスの記載事項

インボイスの記載事項は下記の通りです

①インボイス発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適応税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

太字の部分が、今回から追加される項目です。

なお、不特定多数の人に対して販売などを行う小売業・飲食店業・タクシー業などの取引については

インボイスの記載事項を簡易なものにした「適格簡易請求書」

いわゆる簡易インボイスを交付することもできます。

上記簡易インボイスの場合は、

交付を受ける事業者の氏名または名称は記載不要です。

また消費税額等と適用税率はいずれかの記載で大丈夫です。

電子インボイス

インボイスは電子データで提供することができます。

その電子データのことを電子インボイスと言います。

電子インボイスは、電子データのまま保存することができ便利です。

またこの場合は、電子帳簿保存法に定める方法に準じて

一定の措置を講じて保存する必要があります。

この方法については、国税庁のHPでご確認下さい。

消費税額の端数処理

インボイスには新たに「消費税額等」の記載が必要になりましたので

1円未満の端数処理にルールができました。

具体的には「端数処理は一のインボイスにつき税率ごとに1回」行うことになります。

なお、端数処理の方法は切り上げ・切り捨て・四捨五入など

どの方法で計算しても大丈夫です。

例 スーパーの端数処理時

ピーマン・トマトなどの商品ごとに端数処理をするのではなく

軽減税率・通常税率の税率ごとに1回の端数処理を行います。

仕入明細書による対応

インボイスは通常「売手」が「買手」に交付するものですが

「買手」が作成する仕入明細書での対応も可能です。

具体的には「買手」は、

一定の記載事項を満たした仕入明細書を作成し、「売手」に確認を受け保存しておくことで

仕入税額控除の適用が受けられます。

その際の留意点はコチラです。

買手が仕入税額控除の適用を受けるにあたり、売り手が交付するインボイスではなく

買手自身が作成する書類を保存することができるので

その客観性を担保するため、売手の確認を受ける必要があります。

相手方への確認方法は

例えば仕入明細書に「送付後2週間以内に連絡がない場合は確認済みとします」といった記載をして

相手方からの了承を得る方法でも問題がありません。

また仕入明細書に記載する「登録番号」については

相手方つまり売手の登録番号を記載していただくことが必要になるので

ご留意ください。

複数の書類やデータによる対応

インボイスは記載事項を満たすものであれば、

必ずしも一つの書類やデータである必要はありません。

例)取引内容は納品書に

それ以外の記載事項は請求書に記載し

納品書番号を用いるなどして関連を明確にしていれば

これらを合わせてインボイスの記載事項を満たすことになります。

まとめ

以上、今回はインボイスの記載事項について説明しました。

次回は売手の留意事項編です。

インボイス発行事業者の義務や甲府義務が免除される取引などについて説明します。

▷関連ブログ

特集インボイス制度①制度概要編

特集インボイス制度②インボイスの記載事項編

特集インボイス制度③売手の留意事項編

特集インボイス制度④買手の留意事項編

今回の内容について、ご不明な点がある方は

お気軽にお問合せ下さい。