目次

はじめに

2022年1月にペーパーレス化の促進を目的とした改正電子帳簿保存法が施行されます。

この改正を機に多くの要件が緩和されたことで、より効率的なビジネス展開が期待されています。

日々の業務におけるさまざまな資料を電子データとして保存できれば、

紙の書類を減らすだけでなく、業務のプロセスそのものを効率化できます。

システム開発・導入にご興味をお持ちの方は、まずは下記よりお気軽にご相談ください。

今回はそんな電子帳簿保存法について解説を行います。

解説を行う理由は3つあります。

・当社の企業コンセプト

「ITシステムを使って、合理的な経営を実現するサービスを提供すること」に合致するから

・当社はfreeeの認定アドバイザーで、freeeの有効性を広めたいと考えているから

・freeeから有用な説明があり、情報を共有したいと考えたから

です。

電子帳簿保存法 3つの改正内容と注意点

電子帳簿保存について

電子帳簿保存法 の正式名称

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

以上を簡単に言うと、

国税関係帳簿書類を電子データで保存することを認めた法律ということになります。

国税関係帳簿書類は紙による保存が原則ですが、

一定の要件を満たせば電子データでの保存が認められます。

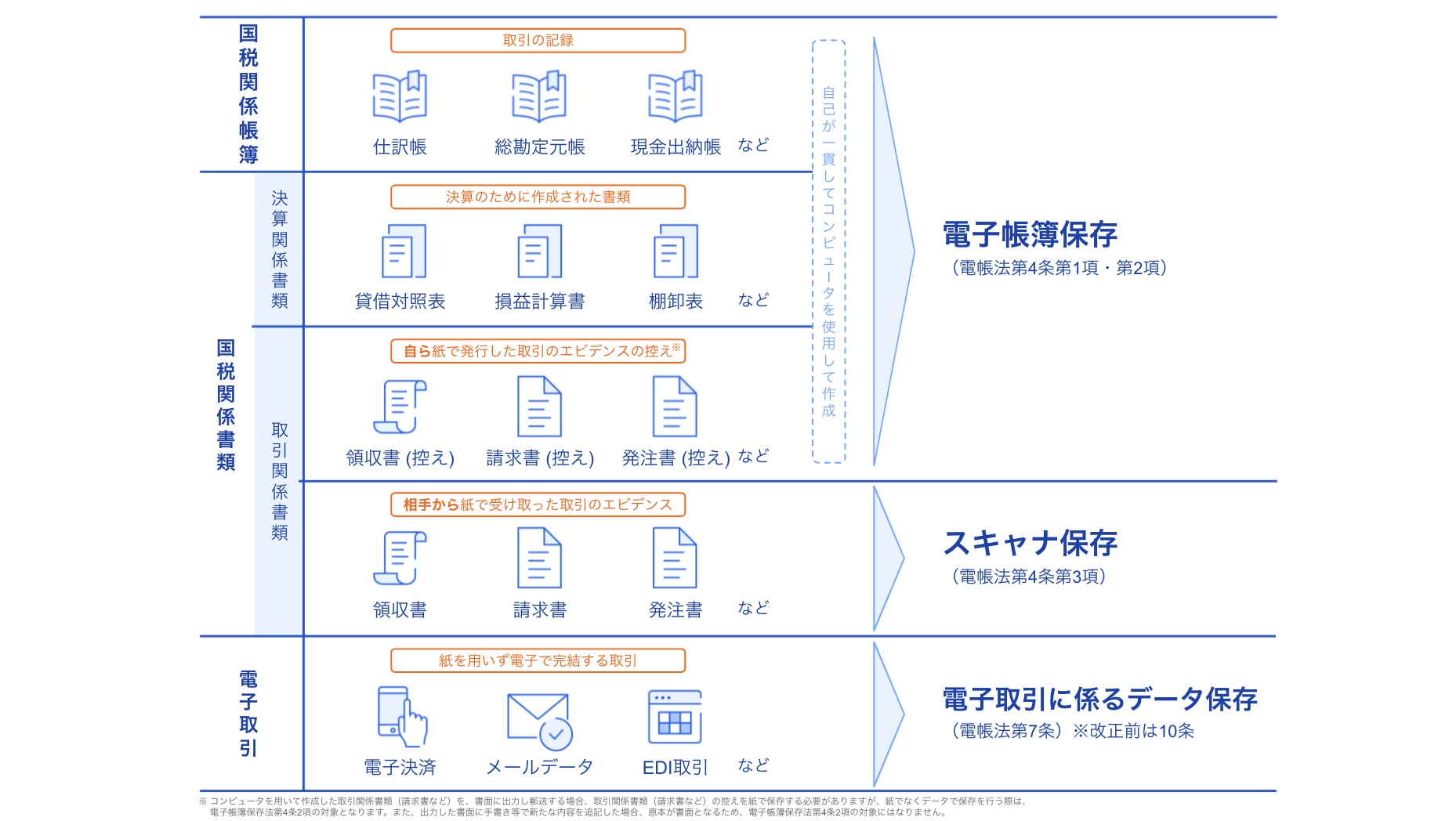

電子帳簿保存法で電子保存が可能な書類は、国税関係帳簿書類です。

具体的な種類としては、次のものがあげられます。

電子帳簿保存法の対象となる書類の範囲は幅広いですが、一部対象とならない書類もあります。

具体的には、

・手書きで作成した総勘定元帳や仕訳帳といった主要簿

・同じく手書きで作成した請求書や補助簿

といったものがあてはまります。

これらの書類はたとえスキャナ保存をしても、

電子帳簿保存法の対象とはならない(紙原本のまま保存する必要がある)ので注意しておきましょう。

では、それぞれの改正点と注意点について

①電子帳簿保存

②スキャナ保存

③電子取引に係るデータ保存

のそれぞれに分けて解説します。

改正点

2022年(令和4年)1月以降、

・経理の電子化による生産性の向上

・テレワークの推進

・クラウド会計ソフトの活用による記帳水準の向上

・ペーパーレス化の推進

などを目的として電子帳簿保存法の改正が施行されます。

この改正では電子帳簿とスキャナ保存について、抜本的な変更が行われ、

電子帳簿での保存がより一層取り組みやすくなります。

一方、電子取引では紙に出力しての保存が不可とされるなど、規制が強化される面もあります。

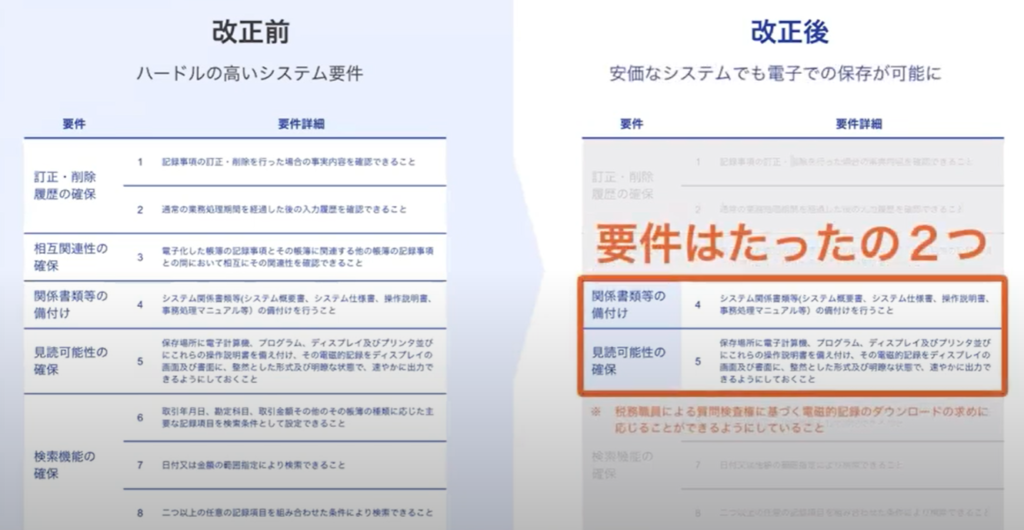

では求められるシステム要件の違いを、法改正前後で見比べてみましょう。

このように安価なシステムでも電子での保存が可能なため、

電子帳簿での保存がより一層取り組みやすくなります。

今までも電子帳簿保存していた場合はどうなるのか?

法改正でより取り組みやすくなる電子帳簿保存ですが、

今までも要件に則ったシステムを使っていた場合はどのようになるのでしょうか。

厳しい要件をクリアした電子帳簿保存を行っている場合、

それは新たに「優良な電子帳簿」として格上げされます。

「優良な電子帳簿」として認められた場合の特権は下記の通りです。

優良電子帳簿に関連して過少申告があった場合、過少申告加算税を5%軽減することができる

※ただし、その過少申告に関わる修正申告・更正に重加算税などが含まれる場合は軽減なし

以上のように一般電子帳簿であれば、

税務署長への事前承認不要でほとんどの会計システムで電子保存が可能になりました。

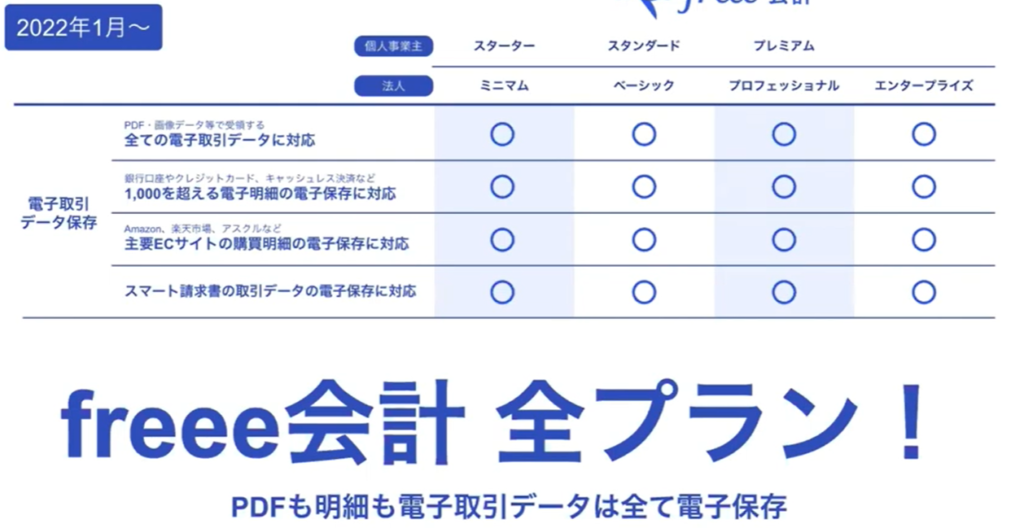

freeeの対応

これまでの電子帳簿保存法改正に伴い、freeeの対応はどう変わるのでしょうか。

freeeでは手続きなく、すべてのプランで電子帳簿保存を行っていたけます。

しかしここで1点注意が必要です。

システムがバラバラだと優良電子帳簿にはならない

➡優良電子帳簿の要件を全システムで満たさなければ税の優遇措置を受けることができない

その点、freeeのエンタープライズプランならすべてオールインワンで対応しているので、

きちんと税の優遇措置を受けることができます。

スキャナ保存について

改正点

2013年よりスキャナ保存が税務署の事前承認に則って認められていましたが

2013年時点ではわずか133社のみ承認されている、かなり狭き門でした。

しかし今回の法改正で「スキャナ保存」でも、税務署長の事前承認制度が廃止されました。

電子帳簿保存と同様に手続きが簡略化されることで、スキャナ保存を気軽にはじめやすくなります。

2022年1月からは領収書への自署は廃止され、

タイムスタンプ付与までの期間は最長約70日(2ヶ月とおおむね7営業日)以内に統一されます。

さらに、約70日以内に訂正や削除履歴の残るクラウドシステム上に保存するときは、

タイムスタンプ自体が不要となります。

また、これまでは紙の原本とスキャナ画像が同一であることを

社内の経理担当や税理士がチェックする必要がありましたが、

新制度では複数人による社内チェックや定期検査も不要になります。

保存する画像の解像度や書類サイズの要件には特に変更がありませんので、

これらの情報は改正後も記録が必要です。

freeeの対応

フリーではアップロードしたファイルの訂正・削除機能を2022年1月にリリース予定です。

またこれらの機能はfreee会計の全プランで対応しています。

電子取引データ保存について

改正点

データが原本の「電子取引」データ保存については

今回の改正で便利になる点と規制強化の両面があります。

【便利になった点】

・タイムスタンプ付与までの期間が約70日(2ヶ月とおおむね7営業日)以内に延長

※訂正や削除履歴が残るシステム(または訂正や削除ができないシステム)でも可

・検索要件は、項目が「日付・金額・取引先」に限定された

※ただし税務調査において税務職員の質問検査権に基づくダウンロードの求めに応じる場合は

「日付・金額の範囲指定」「2つ以上の項目の組み合わせ」等の検索要件は不要

以上の検索要件の改正は、スキャナ保存にも同様に適用されますが、

電子取引に関しては基準期間の売上高1,000万円以下の事業者は、すべての検索要件が不要となります。

【厳しくなった点】

電子取引データを紙に印刷して保存することは不可に変更

メールの添付ファイル、クレジットカードのWeb明細など

電子データを紙に出力して保存することも認められてきました。

しかし2022年1月からは、電子取引データは電子データのまま、

訂正・削除履歴が残るシステムに保存し、

検索などの要件を満たさなければ、税務エビデンスとして原則として認められないことに変更されます。

以上のように

電子取引データはすべて電子データで保存をするように義務化されました。

これはPDFの書類だけでなく、電子明細も対象です。

freeeの対応

freeeでは今までも電子明細について変更ができない形で習得しているので

freeeを使っていれば電子明細の保存の要件を満たしています。

最後に

今までは、メール等により電子データで受け取った書類は、

「電子での保存」と「紙での保存」どちらも容認されていました。

そのため、郵送やFAXなどの紙で受け取った請求書と、

電子データで受け取った請求書を紙に印刷して一元管理することも可能でした。

しかし今回の改正で、電子データで受領した請求書を紙に印刷して保存することは容認されず、

電子での保存(電子取引データの保存)のみが認められます。

一方で、紙で受領した請求書の電子保存(スキャナ保存)については

税務署承認が不要となり、紙で保存するか電子で保存するか選ぶことができます。

これにより、これまで同様に電子データを印刷して紙の請求書とまとめて一元管理することは難しく、

紙を電子化して電子データで一元管理することが推奨されていくと考えられます。

今回の法改正は電子データ保存を進める良いタイミングと考え、

電子データ保存を進めていきましょう。

以上、ご不明点はfreee認定アドバイザーでもある当社へお気軽にお問合せ下さい。